従業員の個人住民税は特別徴収の実施を!

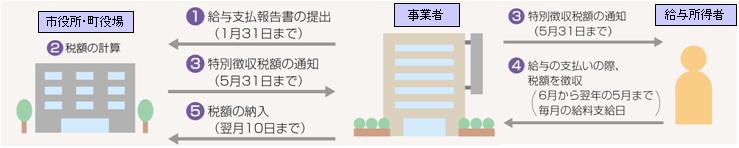

個人住民税の特別徴収のしくみ

毎年5月31日までに特別徴収義務者に対して「特別徴収税額決定通知書」をお送りしますので、その税額を毎月の給料から徴収し、翌月の10日までに各従業員の住所地の市町村へ、市町村ごとの合算額を納入してください。

【納期の特例】

従業員が常時10名未満の事業者は、申請により年12回の納期を年2回とすることもできます。

個人住民税の特別徴収のメリット等

従業員(給与所得者)にとって

- 毎月、給与から徴収されるため、納め忘れがありません。

- 一人ひとりが毎期ごとに金融機関に出向く必要がありません。

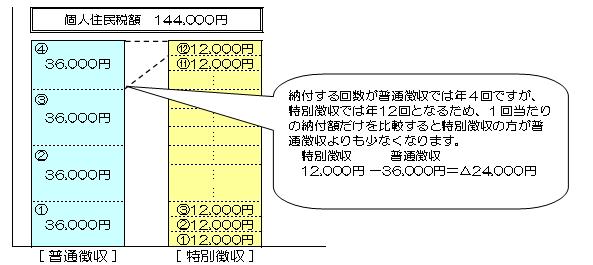

- 1年分の税額を12回に分けるため、1回あたりの納付額が少なくなります。(普通徴収は年4回)

~イメージ~【夫婦と子供2人の世帯で給与収入が500万円、個人住民税が144,000円とした場合】

給与支払者(特別徴収義務者)にとって

- 所得税と違い、税額は、前年の所得(給与支払報告書等)に基づいて、各市町村で計算し通知しますので、税額計算や年末調整の必要がありません。

このページに関するお問合せ先

総務部 税務課 市民税係 TEL 0736-62-2141(内線141~144)

総務部 税務課 市民税係 TEL 0736-62-2141(内線141~144)