本文

令和3年度の主な税制改正について

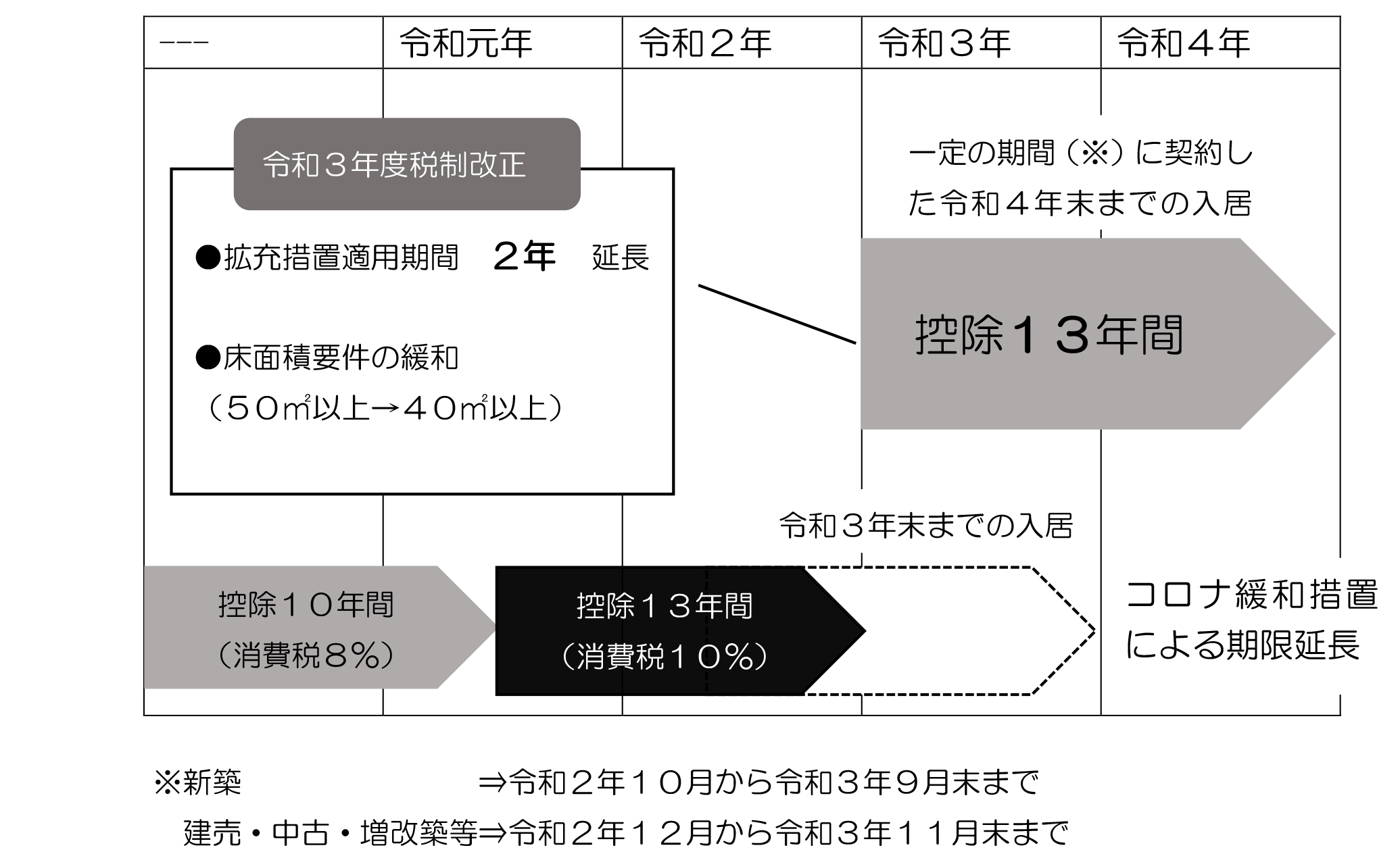

住宅ローン控除の延長と拡充

所得税において控除期間を13年間とする特例が延長され(下図参照)、その対象者についても、所得税額から控除しきれない額を現行制度と同様に個人住民税額から控除(住宅借入金等特別税額控除)することになりました。

軽自動車税環境性能割の臨時的軽減の延長

軽自動車の燃費性能等に応じて軽自動車の取得時に払う、軽自動車税環境性能割の臨時的軽減(税率1%分軽減)が、9か月延長(令和3年12月31日までの取得)されました。

グリーン化特例(軽課:税率の軽減)の見直しと延長

新規取得した一定の環境性能を有する3輪以上の軽自動車について、その翌年度の軽自動車税(種別割)を軽減するグリーン化特例が2年延長されました。対象車両は下表のとおりです。

【取得期間】 令和3年4月1日~令和5年3月31日

【軽課年度】 令和4年度、令和5年度(新規取得した翌年度のみ)

| 車種 | 区分 | 軽減率 | |

|---|---|---|---|

| 自家用乗用車 | 電気自動車、燃料電池自動車、天然ガス軽自動車 | 75%軽減 | |

| 営業用乗用車 | 電気自動車、天然ガス軽自動車 | 75%軽減 | |

| ガソリン車、ハイブリッド車など | 令和12年度燃費基準90%達成 | 50%軽減 | |

| 令和12年度燃費基準70%達成 | 25%軽減 | ||

| 軽貨物車 | 電気自動車、天然ガス軽自動車 | 75%軽減 | |

※天然ガス軽自動車は、平成30年排出ガス規制に適合するもの又は平成21年排出ガス規制に適合し、かつ、平成21年排出ガス基準値より10%以上窒素酸化物を低減する車両に限ります。

※ガソリン車・ハイブリッド車などはいずれも平成30年排出ガス基準50%低減又は平成17年排出ガス基準75%低減達成車(★★★★低排出ガス車)に限ります。

固定資産税(土地)の課税標準額の据置措置

令和3年度に限り、課税標準額が負担調整措置等により増加する土地について、前年度の課税標準額に据え置く特別な措置が講じられました。

※土地の状況等(地目、区画、形質)の変更があった場合は、据え置きの基準となる前年度の課税標準額が変更となるため、据置措置の対象外となりますのでご注意ください。

詳しくは、固定資産税制度のあらまし (PDFファイル/2.56MB)(P.3~)をご覧ください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)