本文

個人市県民税関係Q&A

1.個人市県民税関係Q&A

Q2.私は、4月に転勤で岩出市に引っ越してきましたが、市県民税はどうなりますか?

Q3.現在、無職で、雇用保険の失業給付を受けています。市県民税はかかりますか?

Q6.給与を2か所からもらっています。本業分は給与から天引き(特別徴収)で、副業分を納付書で納付(普通徴収)することはできますか?

Q7.夫の扶養に入れる範囲内でパートに出ようと思っています。いくらの収入までであれば、夫の扶養の範囲で働けますか?

Q8.毎月の給与から市県民税が天引き(特別徴収)されていましたが、このたび会社を退職しました。市県民税はどうなるのですか?

Q9.再就職しました。退職後に届いた市県民税の納付書を給与から天引き(特別徴収)にすることはできませんか?

2.公的年金からの市民税・県民税の特別徴収についてQ&A

Q10.私は、70歳で年金をもらっていますが、6月に市から送付された納税通知書にある「公的年金からの特別徴収」とは何ですか?

Q11.どうして公的年金から市県民税の特別徴収を行うのですか?

Q13.公的年金からの特別徴収は、本人の希望でやめることはできますか?

Q14.公的年金からの特別徴収が停止になる場合はありますか?

Q15.公的年金からの特別徴収が停止されました。再開はいつからになりますか?

Q16.岩出市より転出します。公的年金からの特別徴収はどうなりますか?

Q17.公的年金からの特別徴収をされている方が亡くなりました。今後どうなりますか?

Q18.公的年金等以外の所得(給与所得、不動産所得、農業所得等)分の市県民税も公的年金からの特別徴収はされますか?

Q20.公的年金からの特別徴収と給与からの特別徴収がある場合、それぞれどのように市県民税額を計算していますか?

Q21.8月に比べて10月の年金特別徴収額が増えた(減った)のはなぜですか?

Q22.年金振込通知書と市からの納税通知書とで、税額が違うのはなぜですか?

Q23私は、公的年金のみの所得者ですが、申告をした方がよいのでしょうか?

3.個人住民税「特別徴収」に関するQ&A

Q26.今まで特別徴収をしていなかったのに、なぜ今更特別徴収をしないといけないのですか?

Q27.今から特別徴収に切り替えるとなれば、手間もかかります。これをすることで何かメリットはあるのですか?

Q28.従業員(アルバイトやパートを含む)であれば、全員特別徴収をする必要がありますか?

Q30.特別徴収により納税するためにはどうすればよいですか?

Q32.1月末に給与支払報告書を提出しました。その後すぐに退職したのですが、異動届出書は提出する必要がありますか?

Q33.非課税の給与所得者が異動した場合でも届出が必要ですか?

Q34.外国人の方が退職し、海外へ出国される場合に何か手続きは必要ですか?

Q35.特別徴収により納税した場合に、前納報奨金制度の適用はあるのですか?

Q36.事業不振のため、特別徴収した個人住民税を納期限内に納税できません。どうすればいいですか?

Q37.従業員の方から副業分の給与を自分で納付書で納付したいと言われています。できますか?

4.法人市民税関係Q&A

Q39.営業はしていますが、経営が赤字で法人税(国税)を納付していません。法人市民税は課税されますか?

Q40.事業年度は4月1日から3月31日までですが、年度の途中の7月末で岩出市から他市町村に事業所を移転しました。法人市民税はどこに支払えばよいのですか?

1.個人市県民税関係Q&A

Q1.亡くなった家族の市県民税はどうなりますか?

A1.市県民税は、毎年1月1日現在で市内に住んでいる方の、前年中の所得に対して課税されますので、1月2日以後にお亡くなりになった場合でも、前年中の所得が課税される金額である場合、その年度の市県民税が課税され、納税義務は相続人に承継されます。

相続放棄などの手続きを取られない限り、お亡くなりになった方の市県民税は、相続人に引き継がれますので、納付手続きについては相続人に行っていただくことになります。

Q2.私は、4月に転勤で岩出市に引っ越してきましたが、市県民税はどうなりますか?

A2.市県民税は、その年の1月1日現在に居住する市町村で課税されることになりますので、1月1日にお住まいされていた前住所地の市町村に市県民税を納めることになります。

Q3.現在、無職で、雇用保険の失業給付を受けています。市県民税はかかりますか?

A3.市県民税は、前年1月~12月までの所得を基に翌年度に課税されますので、現在、収入が無くても納税義務が生じることがあります。雇用保険の失業給付は、非課税所得になりますので、前年中に雇用保険以外の収入がなければ課税されません。他にも遺族年金や障害年金等が非課税所得になります。

Q4.所得税と市県民税はどう違うのですか?

A4.所得税は国税であり、市県民税は地方税です。サラリーマンの給与に係る所得税は、毎月源泉徴収され、年末調整か確定申告で精算することになります。自営業などの方は、確定申告の際にその年の所得税額が決まります。これに対して市県民税は、前年の1月から12月までの所得に対して翌年、所得割と均等割がかかります。また、所得税法、地方税法により税率・所得控除額・税額控除額等について、それぞれ異なる額等で設定されています。

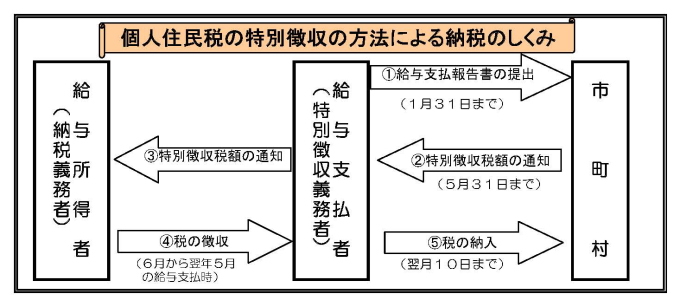

Q5.市県民税の特別徴収と普通徴収とは?

A5.市県民税を納める方法には、特別徴収と普通徴収の2通りがあります。特別徴収は、給与支払者が市からの通知に基づいて、6月から翌年5月までの給与所得者の毎月の給与から税額を天引きし、取りまとめて市に納める方法です。普通徴収は、市からご自宅に送付された納付書により、年4回の納期(6月・8月・10月・1月)ごとに個人で納める方法です。

Q6.給与を2か所からもらっています。本業分は給与から天引き(特別徴収)で、副業分を納付書で納付(普通徴収)することはできますか?

A6.できません。給与所得分については、地方税法第321条の4第4項の規定により、その全額を特別徴収で納めていただくことになります。

Q7.夫の扶養に入れる範囲内でパートに出ようと思っています。いくらの収入までであれば、夫の扶養の範囲で働けますか?

A7.パートで働かれる場合、年収103万円を超えますと、夫は妻を扶養に取ること(配偶者控除)はできません。なお、収入が93万円を超えますと、妻に市県民税が課税されることになります。

Q8.毎月の給与から市県民税が天引き(特別徴収)されていましたが、このたび会社を退職しました。市県民税はどうなるのですか?

A8.退職や休職等により給与の支払を受けなくなった場合は、その翌月以降の税額を徴収することができなくなります。たとえば会社を9月に退職した場合、6月~9月までの税額はすでに納入済ですが、10月~翌年5月までの税額が残りますので、退職時に最後の給与又は退職金から一括徴収する方法と、納税者が納付書で納める方法の2つの方法があります。一括徴収されない場合は、市から納付書をご自宅に送付しますので、定められた納期限までに金融機関等でお支払いください。

Q9.再就職しました。退職後に届いた市県民税の納付書を、また給与から天引き(特別徴収)にすることはできませんか?

A9.再就職された会社から、市役所へ「特別徴収切替届出(依頼)書」を提出していただく必要があります。納付書を会社の経理担当者様へお渡しください。なお、すでに納付期限が過ぎている税額については、特別徴収へ切り替えることができません。

2.公的年金からの市民税・県民税の特別徴収についてQ&A

Q10.私は、70歳で年金をもらっていますが、6月に市から送付された納税通知書にある「公的年金からの特別徴収」とは何ですか?

A10.65歳以上の方で、公的年金を受け取られていて、市県民税が課税されている方は、公的年金等の所得に係る部分の税額が、公的年金から引き落とされます。これが、「公的年金からの特別徴収」ということです。年金所得のみの方の場合、納税通知書は公的年金からの特別徴収される額の「おしらせ」ですので、この通知書で市県民税を納めることはできません。

Q11.どうして公的年金から市県民税の特別徴収を行うのですか?

A11.公的年金を受給されている方の納税の手間を省き、納め忘れを防ぐなど利便性の向上のため、地方税法が改正(平成21年10月)されたことによります。

Q12.公的年金からの特別徴収されるのはどんな方ですか?

A12.その年度の4月1日現在、老齢基礎年金等(介護保険料が特別徴収されている年金が対象となります。障害年金、遺族年金は除かれます。)を受給されている65歳以上の方で、公的年金等の所得に係る市県民税額がある方です。

ただし、介護保険料が年金から特別徴収されない方や、引き落としされる市県民税額が、老齢基礎年金等の額を超える方などは特別徴収されません。

Q13.公的年金からの特別徴収は、本人の希望でやめることはできますか?

A13.公的年金からの特別徴収制度は、地方税法で定められており、本人の希望でやめることはできません。

Q14.公的年金からの特別徴収が停止になる場合はありますか?

A14.あります。次の場合などは公的年金からの特別徴収は停止になり、普通徴収(ご自身で納付書や口座振替で納付)に切り替わります。

- 公的年金から介護保険料を特別徴収することができなくなった場合

- 年金支払者より、特別徴収ができない旨の通知があった場合

- 岩出市外へ転出された場合(転出される時期により停止になる時期は異なります。)

※税額変更があった場合について・・・年金保険者へ特別徴収税額を通知した後に特別徴収税額の変更があった場合でも、一定の要件のもと公的年金からの特別徴収は継続されます。

Q15.公的年金からの特別徴収が停止されました。再開はいつからになりますか?

A15.翌年の4月時点で、公的年金からの特別徴収対象者の要件を再び満たせば、翌年10月の年金支給分から特別徴収が再開されます。なお、再開される年度は、はじめて公的年金からの特別徴収される方と同じ流れで、前半分については普通徴収(ご自身で納付書や口座振替で納付)で納めていただきます。

Q16.岩出市より転出します。公的年金からの特別徴収はどうなりますか?

A16.その年の1月1日に岩出市に居住されていれば、その年度に係る市県民税は岩出市に納付していただくことになりますので、公的年金からの特別徴収は継続されます。ただし、翌年度の公的年金からの特別徴収は停止になり、普通徴収(ご自身で納付書や口座振替で納付)に切り替わります。(転出される時期により停止になる時期は異なります。)

Q17.公的年金からの特別徴収をされている方が亡くなりました。今後どうなりますか?

A17.お亡くなりになられた時期に合わせて、公的年金からの特別徴収は停止されます。未徴収分の税額については、普通徴収(ご自身で納付書や口座振替で納付)に切り替え、相続人の方へ通知いたします。なお、通知を受け取りされる相続人代表の方が決まっている時は事前に税務課まで届出てください。

Q18.公的年金等以外の所得(給与所得、不動産所得、農業所得等)分の市県民税も公的年金からの特別徴収はされますか?

A18.公的年金からの特別徴収される税額は、公的年金等の所得に係る税額のみです。

Q19.「公的年金」と「公的年金等」の違いはありますか?

A19.公的年金(国民年金・厚生年金)に企業年金等を含めたものが公的年金等です。なお、個人年金は公的年金等に含まれません。

Q20.公的年金からの特別徴収と給与からの特別徴収がある場合、それぞれどのように市県民税額を計算していますか?

A20.均等割は給与から特別徴収し、所得割は次の順番で計算します。

- 全体の市県民税額を算出します<A>

- 給与の所得に係る市県民税額を算出します<B>

- <A>から<B>を引いて、公的年金等の所得に係る市県民税額を算出します。

Q21.8月に比べて10月の年金特別徴収額が増えた(減った)のはなぜですか?

A21.公的年金からの特別徴収は、仮徴収(4・6・8月)と本徴収(10・12・翌年2月)という2段構えの徴収方法で構成されています。特別徴収税額の算定方法がそれぞれ異なり、仮徴収は、前年度の公的年金等の所得に係る年税額の半分を3回に分けて特別徴収します。本徴収は、今年度の公的年金等の所得に係る年税額のうち、仮徴収で納めた分を差し引いた残りを3回に分けて特別徴収します。そのため、8月と10月で税額に差額が生じる場合があります。

Q22.年金振込通知書と市からの納税通知書とで、税額が違うのはなぜですか?

A22.公的年金からの特別徴収する税額は、市から年金保険者(日本年金機構等)へ依頼しますが、その時期やタイミングなどにより年金振込通知書に反映されない場合があります。最新の確定した税額は市からお送りする通知書でご確認ください。

Q23.私は、公的年金のみの所得者ですが、申告をした方がよいのでしょうか?

A23.年金所得者に係る確定申告不要制度に該当する方でも、公的年金から特別徴収されない社会保険料や一定額以上負担した医療費などは、確定申告や市の申告を行うことによって、控除することができます。

3.個人住民税「特別徴収」に関するQ&A

Q24.個人住民税の「特別徴収」とはどんな制度ですか?

A24.従業員の方々の納税の便宜を図る目的から、事業者の方が、毎月の給与を支払う際に所得税などのように、個人住民税を徴収して(天引きして)、納入していただく制度です。

従業員の所得税は給与から源泉徴収しているけれど個人住民税はしていない、ということはありませんか。

Q25.「特別徴収」のメリットは何ですか?

A25.従業員の方が金融機関や市役所などの納入場所へ出向く必要がなくなります。

普通徴収(個人納付)では年4回払いですが、特別徴収では、12ヶ月に分割して毎月の給与から天引きされますので、納税者の1回あたりの負担が緩和されます。

Q26.今まで特別徴収をしていなかったのに、なぜ今更特別徴収をしないといけないのですか?

A26.地方税法では、所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければいけないことになっています。

(地方税法第321条の4及び各市区町村の条例の規定により、所得税の源泉徴収義務がある事業者は、個人住民税の特別徴収義務者として包括的に指定され、住民税を特別徴収していただくことになっています。)

Q27.今から特別徴収に切り替えるとなれば、手間もかかります。これをすることで何かメリットはあるのですか?

A27.住民税の特別徴収は、事業者が行うべき法律上の義務とされています。

住民税の特別徴収では、所得税のように、税額を計算したり年末調整をする手間はかかりません。税額の計算は、1月末までに事業者の方から提出いただいた給与支払報告書等に基づいて市区町村で行い、従業員ごとの住民税額を各市区町村から通知しますので、その税額を毎月の給料から徴収(天引き)し、合計額を翌月の10日までに、金融機関を通じて各市区町村に納めていただくことになります。

また、特別徴収をすると、従業員一人ひとりがわざわざ金融機関へ納税に出向く手間を省くことができます。

さらに、普通徴収の納期が原則として年4回であるのに対し、特別徴収は年12回なので従業員(納税義務者)の1回あたりの負担が少なくてすみます。

なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする制度もあります(納期の特例の承認)。

Q28.従業員(アルバイトやパートを含む)であれば、全員特別徴収をする必要がありますか?

A28.所得税を源泉徴収している事業者は特別徴収をしなければならないこととされていますので、源泉徴収をされている従業員(アルバイトやパートを含む)については、所得税を源泉徴収するのと同時に、住民税についても特別徴収(給与から天引き)をしていただく必要があります。

ただし、給与の支給期間が2ヶ月に1回のみの支給による等、特別徴収によることが著しく困難な場合には、普通徴収の方法により徴収されます。

Q29.「特別徴収」の手順はどうなりますか?

A29.税額の計算は市区町村で行うため、所得税のように事業主が税額を計算したり、記帳したりする必要はありません。

個人住民税の特別徴収義務者に対して、従業員等(納税義務者)が1月1日現在住んでいた市区町村から毎年5月31日までに「特別徴収税額の通知書」が送付されます。

特別徴収税額の通知書には、6月から翌年5月までに徴収していただく住民税額(年税額及び毎月の額)が記載されていますので、毎月の給与から記載された月割額を徴収した上、翌月の10日までに当該市区町村(又は金融機関・郵便局)に納入してください。

(金融機関によっては口座引き落とし等のサービスを行っているところもありますので、ご確認ください。なお、翌月の10日が金融機関等の休業日にあたる時は、翌営業日が納入期限になります。)

Q30.特別徴収により納税するためにはどうすればよいですか?

A30.毎年1月31日までに提出することになっている給与支払報告書(総括表・個人別明細書)を各市区町村に提出してください(地方税法第317条の6)。

なお、当該給与支払報告書は、地方税法第317条の7において、提出しなかった事業者又は虚偽の記載をした事業者に対する罰則規定が設けられています。

Q31.給与所得者が退職、転勤した場合はどうなりますか?

A31.給与所得者に異動があった時には、特別徴収に係る異動届出書を提出いただく必要があります。

たとえば、

- 給与所得者が退職・休職したとき

- 給与所得者が転勤したとき

異動届出書については、異動が生じた翌月の10日までに提出をお願いします。

Q32.1月末に給与支払報告書を提出しました。その後すぐに退職したのですが、異動届出書は提出する必要がありますか?

A32.異動した年の1月1日現在、本市に住所があり、かつその年の1月2日から5月31日までの間に退職や転勤などによって給与の支払いを受けなくなった場合でも、「給与支払報告に係る給与所得者異動届出書」を提出してください。

異動届出書については、異動が生じた翌月の10日までに提出をお願いします。

Q33.非課税の給与所得者が異動した場合でも届出が必要ですか?

A33.非課税の方(徴収すべき税額がゼロの方)や個人住民税をすでに納入済みの方についても、異動があった場合には、異動届出書の提出が必要となりますので、翌月10日までに異動届出書を提出してください。

Q34.外国人の方が退職し、海外へ出国される場合に何か手続きは必要ですか?

A34.納税管理人の届出と市県民税の納税にご協力ください。出国される方が特別徴収の場合には、異動届出書の提出が必要となります。また、出国後の市県民税の納税が困難となるため、出国される1か月前までに、次のとおりご協力をお願いします。

| 退職・出国時期 | 対応 |

|---|---|

| 本年の6月~12月までの間 | 未徴収税額は、最終の給与から一括徴収してください。 一括徴収できない場合は、納税管理人の届出をお願いします。出国前に未徴収税額を預かっていただき、納税管理人に送付する納付書で納めてください。 |

| 翌年の1月~5月までの間 |

|

※出国される方が普通徴収の場合でも、1月~6月までの間に出国される場合は、帰国されても、翌年度の市県民税が課税される場合がありますので、納税管理人の提出をお願いします。

Q35.特別徴収により納税した場合に、前納報奨金制度の適用はあるのですか?

A35.前納報奨金は、普通徴収分の個人住民税を、第一期の納期限内に全期分を一括して納付した場合等に一定の割合で交付するもので、地方税法第321条第2項及び市町村の条例に基づき、一部の市区町村で実施されています。

特別徴収(給与天引)による場合は、前納報奨金制度の適用はありません。

なお、給与所得については、地方税法第321条の3の規定により、原則として特別徴収によらなければならないこととされています。

Q36.事業不振のため、特別徴収した個人住民税を納期限内に納税できません。どうすればいいですか?

A36.税金は納期限内に納税すべきことが法律で定められています。

事業者が特別徴収した徴収金は、従業員からの預かり金であり、事業不振とは関連性が認められないものです。

なお、納入すべき個人住民税を納期限内に納入しなかった特別徴収義務者に対しては、業務上横領に類似するものとして、地方税法第324条第2項において罰則規定が設けられています。

Q37.従業員の方から副業分の給与を自分で納付書で納付したいと言われています。できますか?

A37.できません。給与所得分については、地方税法第321条の4第4項の規定により、その全額を特別徴収で納めていただくことになります。

4.法人市民税関係Q&A

Q38.法人市民税の課税対象となる法人とは?

A38.本店、支店を問わず、岩出市内に事務所を有する法人で、従業員がいて、その事業を行うための施設や備品があり、継続して事業を行っている法人が課税対象です。

法人とは、商業登記簿又は定款により、事業所の所在地や業種、事業年度や役員等が定められ、収益事業の有無に関わらず活動する団体を指します。

Q39.営業はしていますが、経営が赤字で法人税(国税)を納付していません。法人市民税は課税されますか?

A39.法人市民税は、均等割と法人税割により構成されます。まず、収益に関係なく、資本金等の金額と従業員数により均等割額が、国税である法人税額を基に法人税割額が課税されますので、法人市民税の均等割額のみが課税されることになります。

Q40.事業年度は4月1日から3月31日までですが、年度の途中の7月末で岩出市から他市町村に事業所を移転しました。法人市民税はどこに支払えばよいのですか?

A40.7月末までの4か月間、岩出市に事業所があったことから、4か月分の均等割と法人税割は岩出市に、残り8か月分は他市町村にお支払いいただくことになります。