給与所得等に係る特別徴収

目次 各項目へリンクします。

給与所得等に係る特別徴収

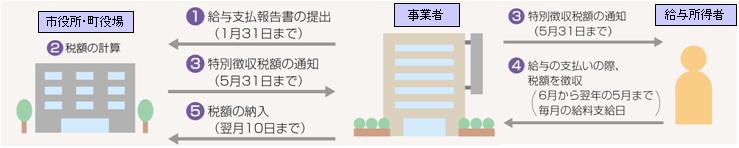

給与所得等に係る特別徴収(以下「特別徴収」といいます。)とは、所得税の源泉徴収と同じように、事業者(給与支払者)が毎月の給与を支払う際に、従業員等の市民税・県民税![]() を徴収して(天引きして)取りまとめて納入する制度です。納入先は納税義務者である従業員等が1月1日時点に居住する市区町村になります。ただし、所得税の源泉徴収とは異なり、市区町村が税額を計算して通知しますので、事業者(給与支払者)が自ら計算して税額を計算する必要はありません。

を徴収して(天引きして)取りまとめて納入する制度です。納入先は納税義務者である従業員等が1月1日時点に居住する市区町村になります。ただし、所得税の源泉徴収とは異なり、市区町村が税額を計算して通知しますので、事業者(給与支払者)が自ら計算して税額を計算する必要はありません。

また、特別徴収は、従業員等にとっても、毎月の給与から天引きになるので、1回あたりの納税額が少ないこと、銀行などへ納付に行く手間を省けること、納め忘れを防げるなど、利便性の向上につながる制度です。

給与支払報告書の提出

事業者(給与支払者)は毎年1月31日(31日が土曜日・日曜日の場合は、2月の第1月曜日が提出期限)までに、その年の1月1日現在において従業員等が住んでいる市区町村に給与支払報告書(個人別明細書)、給与支払報告書(総括表)及び普通徴収切替理由書(普通徴収となる従業員がいる場合のみ)を提出します。

詳しくは、「給与支払報告書の提出について![]() 」をご参照ください。

」をご参照ください。

特別徴収する範囲

前年中に給与所得があり、かつ該当年度の4月1日現在において給与の支払いを受けている人に対しては、特別徴収の方法により、毎月給与の支払いをする際に徴収することになっています。

特別徴収義務者の指定

従業員等に対して給与の支払いをする事業者(給与支払者)のうち、所得税の源泉徴収義務がある事業者は、すべて特別徴収義務者として指定され、従業員等の市民税・県民税を特別徴収していただくことになっています。(地方税法第321条の4及び岩出市税条例第45条の規定による)

※事業者(給与支払者)や従業員等の意思で特別徴収するかしないかの選択はできません。

特別徴収税額の通知

特別徴収の方法により徴収することとなった場合は、毎年5月末日までに事業者(給与支払者)に「特別徴収税額の通知書(特別徴収義務者用)」と「特別徴収税額の通知書(納税義務者用)」をお送りします。

※特別徴収税額の通知書(特別徴収義務者用)については、eLTAXを利用して電子データで受け取ることもできます。

詳しくは、「市民税・県民税の特別徴収に係る特別徴収税額の決定通知書の電子データでの提供について![]() 」をご参照ください。

」をご参照ください。

(1)「特別徴収税額の通知書(特別徴収義務者用)」

事業者(給与支払者)を特別徴収義務者を指定するとともに各従業員等から徴収し、納入していただく市民税・県民税の合計額と各従業員等ごとの特別徴収税額の通知です。

(2)「特別徴収税額の通知書(納税義務者用)」

この通知書は従業員等に特別徴収税額を通知するためのものですから、それぞれ本人にお渡しください。

特別徴収税額の変更

従業員の特別徴収税額に変更があった場合は、「特別徴収税額の変更通知(特別徴収義務者用)」と「特別徴収税額の変更通知書(納税義務者用)」により通知しますので、月割額の徴収はこの通知書に記載されている額により徴収していただくことになります。

※納入書につきましては申出がない限り再発行はいたしませんので、当初送付したものに金額の訂正をして使用してください。

詳しくは、「特別徴収納入書訂正(金額変更)について![]() (158KB)」をご参照ください。

(158KB)」をご参照ください。

特別徴収税額の納入について

納入期限

納入期限は月割額を徴収した月の翌月の10日です。(10日が土曜日の場合は翌々日、日祝日の場合は翌日になります。)

納入期限までに税金を完納しない場合には、督促状を発し、督促状を発した日から起算して10日を経過した日までに督促に係る徴収金を完納しない場合には滞納処分を受けることになります。

※納税義務者が年の途中で岩出市から他の市区町村へ転出されても、その年1年間(特別徴収の場合はその年の6月分から翌年の5月分まで)は引き続き岩出市へ納入してください。

納入の方法

従業員(給与所得者)の居住する市区町村ごとに対象となる従業員等の特別徴収税額を合計し、納入期限までに金融機関などで納入します。

地方税共通納税システムによる電子納入

地方税共通納税システムを利用することにより、市民税・県民税特別徴収税額をパソコン等で電子納入することができます。金融機関の窓口に出向くことなく、全国の自治体に一括して電子納入でき便利です。詳しくは、次のサイトをご参照ください。

地方税共通納税システムを利用することにより、市民税・県民税特別徴収税額をパソコン等で電子納入することができます。金融機関の窓口に出向くことなく、全国の自治体に一括して電子納入でき便利です。詳しくは、次のサイトをご参照ください。

eLTAXホームページ(外部サイトへリンクします)![]()

eLTAXホームページの「よくあるご質問」(外部サイトへリンクします)![]()

納期の特例について

従業員等が常時10人未満である場合の納入については、6月30日までに「特別徴収税額の納期の特例に関する申請書」を提出し、承認を受けることにより、特別徴収税額を6月分から11月分を12月10日まで、12月分から翌年5月分を6月10日までの年2回に分けて納入することができます。申請書の提出が遅れ、たとえば8月に承認された場合、8月分から11月分を12月10日までに納入していただくことになりますが、6・7月分の納期については、それぞれの翌月10日のまま変わりませんのでご注意ください。

(注)要件に該当しなくなった日以後の期間については、納期の特例は適用できませんので連絡ください。

特別徴収の推進の徹底について

平成30年度から個人住民税の特別徴収を徹底しています。給与所得分については、すべて給与からの天引きになります。

納税義務者が異動(退職、転勤、就職等)した場合の手続について

退職や転勤等した場合の手続き

従業員等が退職、転勤等により、異動があった場合には、「市民税・県民税に係る給与所得者異動届出書![]() 」に必要事項を記入のうえ、給与等の支払いを受けなくなった月の翌月10日までに提出してください。税額のかかっていない非課税の従業員等につきましても異動届出書は提出してください。

」に必要事項を記入のうえ、給与等の支払いを受けなくなった月の翌月10日までに提出してください。税額のかかっていない非課税の従業員等につきましても異動届出書は提出してください。

退職

退職、死亡及び休職などにより給与の支払いを受けなくなった従業員等については、異動届を提出していただくことによりその事由が発生した月分までの月割額を納入していただき、その事由が発生した月割額を納入していただき、徴収できなくなった月割額(未徴収分)は普通徴収(直接本人が納める)に切り替わります。

※外国人の方が退職し海外へ出国される場合

納税管理人の届出と市民税・県民税の納税にご協力ください。

詳しくは、個人住民税「特別徴収」に関するQ&A(外国人の方が退職し、海外へ出国される場合に何か手続きは必要ですか?![]() )をご参照ください。

)をご参照ください。

転勤

転勤により給与の支払いを受けなくなった従業員等については、徴収できなくなった月割額(未徴収額)は、転勤先で徴収していただくことになります。転勤先へ次回からの月割額を徴収していただくよう必ず連絡してください。

一括徴収

従業員等が退職・転勤等により、給与の支払いを受けなくなった場合は、徴収できなくなった5月分までの月割額の合計(残税額)を超える最終の給与や退職金が翌年5月31日までに支払われるときに限り、事業者(給与支払者)において残税額を一度にまとめて徴収(一括徴収)し、特別徴収の方法により納めていただくようお願いします。

就職した場合の手続き

就職

普通徴収(直接本人が納める)の納税義務者が年度の途中で就職した場合は、「特別徴収切替届出(依頼)書![]() 」を提出していだだくことにより、普通徴収から特別徴収に切り替えることができます。ただし、普通徴収の納期限が過ぎているものについては、特別徴収に切り替えることができません。

」を提出していだだくことにより、普通徴収から特別徴収に切り替えることができます。ただし、普通徴収の納期限が過ぎているものについては、特別徴収に切り替えることができません。

eLTAXによる電子申告

eLTAXを利用することにより、給与所得者異動届、特別徴収切替届出(依頼)書等の特別徴収関連の手続きをインターネットを通じて行うことができます。詳しくは、次のサイトをご参照ください。

eLTAXを利用することにより、給与所得者異動届、特別徴収切替届出(依頼)書等の特別徴収関連の手続きをインターネットを通じて行うことができます。詳しくは、次のサイトをご参照ください。

eLTAXホームページ(外部サイトへリンクします)![]()

eLTAXホームページの「よくあるご質問」(外部サイトへリンクします)![]()

退職所得の分離課税に係る市民税・県民税の特別徴収について

退職所得に係る個人の市民税・県民税の課税については、他の所得と区分して所得税と同様に退職手当等が支払われる際に特別徴収されることになっています。

退職所得に係る市県民税納入申告書![]()

退職所得の明細書![]()

特別徴収についてのご質問

給与所得等に係る特別徴収に関してよくある質問とその回答を紹介しています。

※給与所得等に係る特別徴収については、最新版の「令和7年度市民税・県民税・森林環境税特別徴収関係書類![]() 」もご参照ください。

」もご参照ください。

関連申請書類等

- 市民税・県民税に係る給与所得者異動届出書

(557KB)【従業員に退職等の異動があったとき】

(557KB)【従業員に退職等の異動があったとき】 - 市民税・県民税に係る給与所得者異動届出書(記載例)(915KB)

- 特別徴収切替届出(依頼)書(就職等に伴う異動届出書)【普通徴収から特別徴収に切り替えるとき】

- 特別徴収切替届け出(依頼)書(就職等に伴う異動届出書)(記載例)(147KB)

- 特別徴収義務者の所在地・名称変更届出書【特別徴収義務者の名称や所在地等変更があったとき】

- 特別徴収税額の納期の特例に関する承認申請書(398KB)【納期の特例を申請するとき】

- 退職所得に係る市県民税納入申告書【退職所得に係る市県民税を納入するとき】

- 退職所得の明細書【退職所得に係る市県民税を納入するとき】

総務部 税務課 市民税係 TEL 0736-62-2141(内線141~144)