令和3年度から適用される個人市県民税の主な税制改正について

税制改正により、令和3年度以降に適用される個人市県民税(令和2年中の所得を基準に算出)が大幅に見直されます。

≪税制改正のあらまし≫

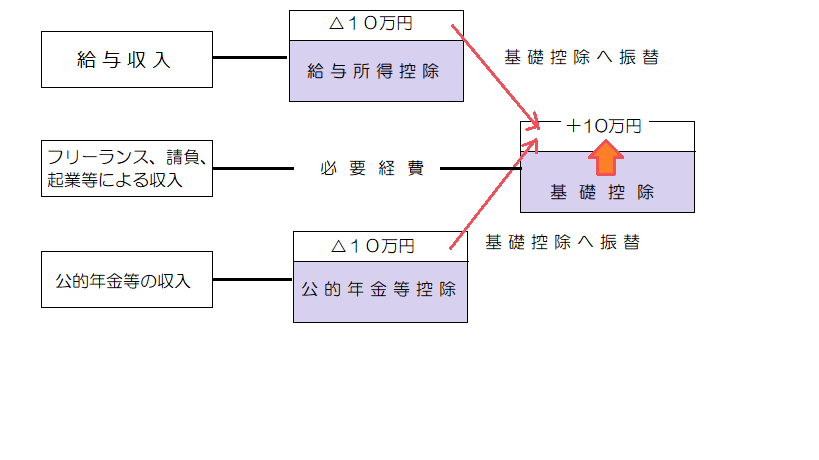

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、さまざまな形で働く人を応援する等の観点から、給与・年金等の特定の収入のみに適用される給与所得控除・公的年金等控除がそれぞれ10万円引き下げられ、他の所得にも適用できる基礎控除が10万円引き上げられます。(前年の合計所得金額が2,400万円以下の場合に限る。)

なお、給与所得と年金所得の両方を有する方については、片方に係る控除のみが減額されるように、給与所得控除後の所得金額から10万円を控除する措置が講じられます。⇒所得金額調整控除の創設

基礎控除の見直しに伴う措置

給与・公的年金等の収入による控除から基礎控除への振替に伴い、同じ収入であっても所得が10万円増加するため、配偶者・配偶者特別・扶養控除等を受けるための所得要件が10万円引き上げられます。

また、障害者、未成年者、寡婦又はひとり親に対する非課税措置の所得要件も10万円引き上げられ、現行の125万円以下から135万円以下になります。

例)現行:給与収入160万-給与所得控除65万=所得95万

改正:給与収入160万-給与所得控除55万=所得105万

| 同じ収入でも所得が増加 → → → 各種所得要件を調整 |

≪税制改正の具体的内容≫

税制改正に伴い各種控除額・非課税措置の所得要件は次のようになります。

基礎控除の改正

●基礎控除額が10万円引き上げられます。

●ただし、前年の合計所得金額が2,400万円を超える所得割の納税義務者については、その金額に応じて控除額が段階的に減少し、合計所得金額が2,500万円を超えると基礎控除の適用はできなくなります。

|

合計所得金額 |

基 礎 控 除 額 |

|

| 改正後(令和3年度~) | 改正前 | |

| 2,400万円以下 | 43万円 |

33万円 (所得制限なし)

|

| 2,400万円超 2,450万円以下 | 29万円 | |

| 2,450万円超 2,500万円以下 | 15万円 | |

| 2,500万円超 | 適用なし | |

給与所得控除の改正

●給与所得控除額が一律10万円引き下げられます。

●給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられます。

●なお、給与収入が850万円を超えても子育て世帯や介護世帯には負担が生じないよう、所得金額調整控除が創設されました。 ⇒所得金額調整控除の創設

給与所得控除額

|

給与等の収入金額(A) |

給 与 所 得 控 除 額 |

|

| 改正後(令和3年度~) | 改正前 | |

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超 180万円以下 | (A)×40%-10万円 | (A)×40% |

| 180万円超 360万円以下 | (A)×30%+8万円 | (A)×30%+18万円 |

| 360万円超 660万円以下 | (A)×20%+44万円 | (A)×20%+54万円 |

| 660万円超 850万円以下 | (A)×10%+110万円 | (A)×10%+120万円 |

| 850万円超 1,000万円以下 | 195万円 | (A)×10%+120万円 |

| 1,000万円超 | 195万円 | 220万円 |

*給与等の収入金額が660万円未満の場合は、給与所得は上表によらず所得税法別表第5(参考:外部サイト 電子政府の総合窓口℮‐Govへリンク)![]() により求めます。

により求めます。

公的年金等控除の改正

● 公的年金等控除額が一律10万円引き下げられます。

●ただし、前年の公的年金等の収入金額が1,000万円を超える場合の公的年金等の控除額については、世代内・世代間の公平性を確保する観点から、195万5千円の上限が設けられました。

●公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下である場合、その金額に応じて控除額が段階的に減少します。

65歳未満

|

公的年金等の収入金額(A) |

公 的 年 金 等 控 除 額 | |||

| 改正後(令和3年度~) | 改正前 | |||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 |

区分なし |

|||

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | ||

| 130万円未満 | 60万円 | 50万円 | 40万円 | 70万円 |

| 130万円以上 410万円未満 |

(A) ×25% +27万5千円 |

(A)×25% +17万5千円 |

(A)×25% +7万5千円 |

(A)×25% +37万5千円 |

| 410万円以上 770万円未満 |

(A)×15% +68万5千円 |

(A)×15% +58万5千円 |

(A)×15% +48万5千円 |

(A)×15% +78万5千円 |

|

770万円以上 1,000万円未満 |

(A)×5% +145万5千円 |

(A)×5% +135万5千円 |

(A)×5% +125万5千円 |

(A)×5% +155万5千円

|

| 1,000万円以上 | 195万5千円 | 185万5千円 | 175万5千円 | |

65歳以上

|

公的年金等の収入金額(A)

|

公 的 年 金 等 控 除 額 | |||

| 改正後(令和3年度~) | 改正前 | |||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 |

区分なし |

|||

| 1,000万円以下 |

1,000万円以上 2,000万円以下 |

2,000万円以上 | ||

| 330万円未満 | 110万円 | 100万円 | 90万円 | 120万円 |

| 330万円以上 410万円未満 |

(A)×25% +27万5千円 |

(A)×25% +17万5千円 |

(A)×25% +7万5千円 |

(A)×25% +37万5千円 |

| 410万円以上 770万円未満 |

(A)×15% +68万5千円 |

(A)×15% +58万5千円 |

(A)×15% +48万5千円 |

(A)×15% +78万5千円 |

| 770万円以上 1,000万円未満 |

(A)×5% +145万5千円 |

(A)×5% +135万5千円 |

(A)×5% +125万5千円 |

(A)×5% +155万5千円 |

| 1,000万円以上 | 195万5千円 | 185万5千円 | 175万5千円 | |

所得金額調整控除の創設

1.前年の給与等の収入金額が850万円を超える所得割の納税義務者のうち、子育てや介護世帯への措置

次の適用条件のいずれかに該当するものの総所得金額を計算する場合は、次の算式に相当する金額を給与所得の金額から控除します。

〔適用条件〕

●本人が特別障害者に該当する

●年齢23歳未満の扶養親族を有する

●特別障害者である同一生計配偶者もしくは扶養親族を有する

|

●所 得 金 額 調 整 控 除 額

(前年の給与等の収入金額(※)-850万円)×10% (※)の金額が1,000万円を超える場合には1,000万円 |

2.給与所得と年金所得の両方を有する方

前年の給与所得の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える所得割の納税義務者の、総所得金額を計算する場合は、次の算式に相当する金額を給与所得の金額から控除します。

|

●所 得 金 額 調 整 控 除 額

前年の給与所得の金額(※) + 前年の公的年金等に係る雑所得の金額(※) - 10万円 (※)の金額は10万円を限度 |

◎1・2 両方の所得金額調整控除がある場合は1の控除後に2の金額を控除します。

調整控除の改正

前年の合計所得金額が2,500万円を超える所得割の納税義務者については、調整控除の適用はできないこととされます。

所得控除・非課税措置の所得要件の見直し

| 要 件 等 |

改 正 後 (令和3年度~) |

改 正 前 |

|

同一生計配偶者及び 扶養親族の 合計所得金額要件 |

48万円以下 |

38万円以下 |

|

配偶者特別控除にかかる 配偶者の 合計所得金額要件 |

48万円超 133万円以下 |

38万円超 123万円以下 |

|

勤労学生控除の 合計所得金額要件 |

75万円以下 |

65万円以下 |

|

障害者・未成年者・寡婦及び 寡夫に対する非課税措置の 合計所得金額要件 |

135万円以下 |

125万円以下 |

|

家内労働者特例 (必要経費の最低保証額) |

55万円 |

65万円 |

|

均等割の非課税限度額の 合計所得金額 |

合計所得金額が、次による額以下の人

・扶養親族のない人 ⇒28万円+10万円

・扶養親族のある人 ⇒28万円×(同一生計配偶者 +扶養親族数(※)+1) +16万8千円+10万円

|

合計所得金額が、次による額以下の人

・扶養親族のない人 ⇒28万円

・扶養親族のある人 ⇒28万円×(同一生計配偶者 +扶養親族数(※)+1) +16万8千円 |

|

所得割の非課税限度額の総所得金額等 |

総所得金額等の合計が、次による額以下の人

・扶養親族のない人 ⇒35万円+10万円

・扶養親族のある人 ⇒35万円×(同一生計配偶者 +扶養親族数(※)+1) +32万円+10万円 |

総所得金額等の合計が、次による額以下の人

・扶養親族のない人 ⇒35万円

・扶養親族のある人 ⇒35万円×(同一生計配偶者 +扶養親族数(※)+1) +32万円 |

(※)扶養親族数には16歳未満の扶養親族も含みます。

所得が135万円以下のひとり親の個人市県民税が非課税へ

令和3年度から、個人市県民税の非課税範囲に前年の合計所得金額が135万円以下(例:給与収入204万円以下)のひとり親が追加されます。

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

所得控除に「ひとり親控除」が追加されました(従来の「寡婦(寡夫)」控除が「寡婦控除」と「ひとり親控除」へ)。

「ひとり親控除」…婚姻歴や性別にかかわらず、生計を一にする子(前年の総所得金額等が48万円以下)を有する単身者に30万円の所得控除が適用されます。

「寡婦控除」…子を有しない寡婦(死別)、子以外の扶養親族をもつ寡婦(死別・離別)に26万円の所得控除を適用されます。

住民票の続柄に「夫(未届)」、「妻(未届)」と記載がある方は対象外です。

(改正前) 控除額:特別寡婦30万円、寡婦26万円、寡夫26万円

|

女性 |

配偶関係 | 死別 | 離別 | 未婚のひとり親 | |||||

|

本人所得(500万円) |

以下 | 超 | 以下 | 超 | 以下 | 超 | |||

|

扶養親族 |

有 | 子 | 30 | 26 | 30 | 26 | ‐ | ‐ | |

| 子以外 | 26 |

26 |

26 | 26 | ‐ | ‐ | |||

| 無 | 26 | ‐ | ‐ | ‐ | ‐ | ‐ | |||

|

男性 |

配偶関係 | 死別 | 離別 | 未婚のひとり親 | |||||

| 本人所得(500万円) | 以下 | 超 | 以下 | 超 | 以下 | 超 | |||

|

扶養親族 |

有 | 子 | 26 | ‐ | 26 | ‐ | ‐ | ‐ | |

| 子以外 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | |||

| 無 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | |||

⇩

(改正後)

控除額:ひとり親30万円 ⇐*「改正前の特別寡婦30万円・寡夫26万円」・「未婚のひとり親」

控除額:寡婦26万円 ⇐*「改正前の(本人所得が500万円以下の)寡婦26万円」

*本人所得が500万円を超える場合は適用なし

|

女性 |

配偶関係 | 死別 | 離別 | 未婚ひとり親 | ||||||

| 本人所得(500万円) | 以下 | 超 | 以下 | 超 | 以下 | 超 | ||||

|

扶養親族 |

有 | 子 | (ア)30 | ‐ | (イ)30 | ‐ | (ウ)30 | ‐ | ||

| 子以外 | (エ)26 | ‐ | (オ)26 | ‐ | ‐ | ‐ | ||||

| 無 | (カ)26 | ‐ | ‐ | ‐ | ‐ | ‐ | ||||

|

男性 |

配偶関係 | 死別 | 離別 | 未婚ひとり親 | |||||

| 本人所得(500万円) | 以下 | 超 | 以下 | 超 | 以下 | 超 | |||

|

扶養親族 |

有 | 子 | (ア)30 | ‐ | (イ)30 | ‐ | (ウ)30 | ‐ | |

| 子以外 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | |||

| 無 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | |||

| (ア)~(ウ)「ひとり親控除」 | (エ)~(カ) 「寡婦控除」 |

※上表中の数字は個人住民税に係る所得控除の額(万円)

※「ひとり親控除」、「寡婦控除」の両控除とも、本人の所得制限あり(前年中の合計所得金額500万円以下)

※従来の「寡夫控除」は「ひとり親控除」に含まれるため、名称が削除されます。

総務部 税務課 市民税係 TEL 0736-62-2141(内線141~144)