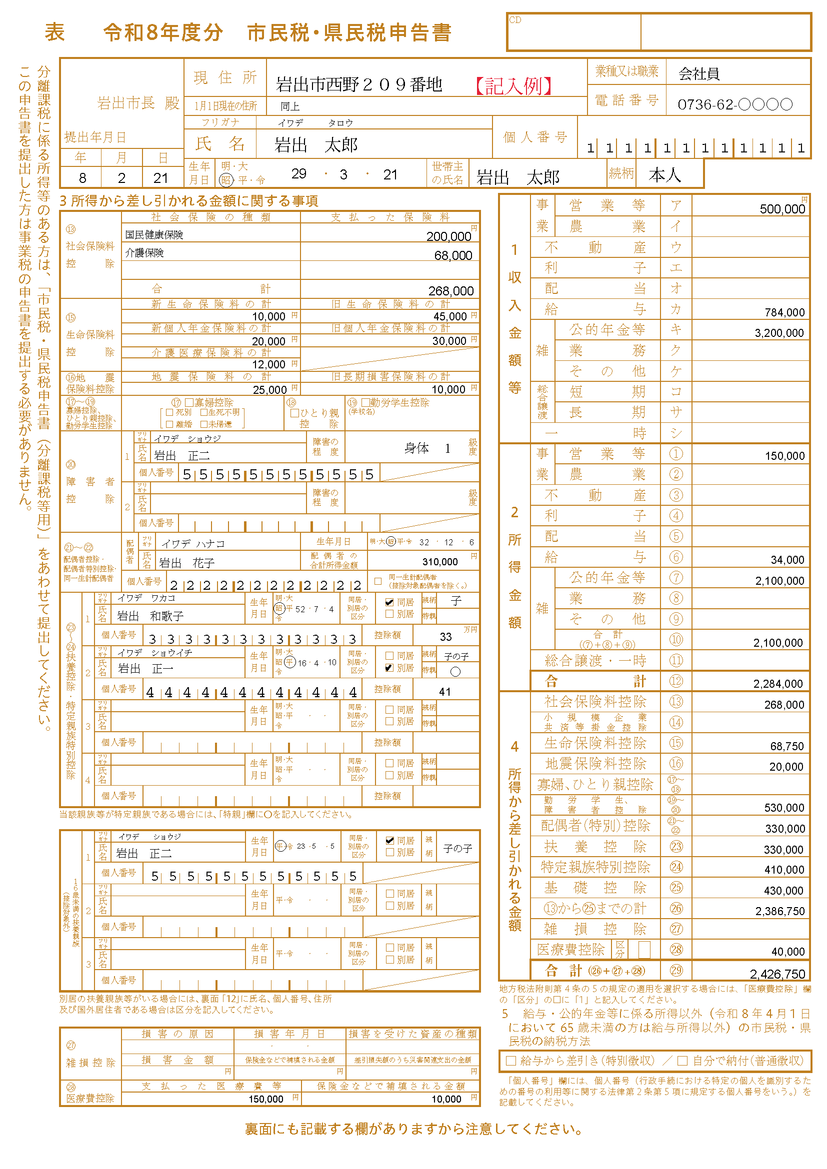

令和8年度分市民税・県民税申告の手引き

目次

1.令和8年度分市民税・県民税の申告について

2.令和8年度分市民税・県民税申告書の記入にあたって

- 申告書表面の記入例

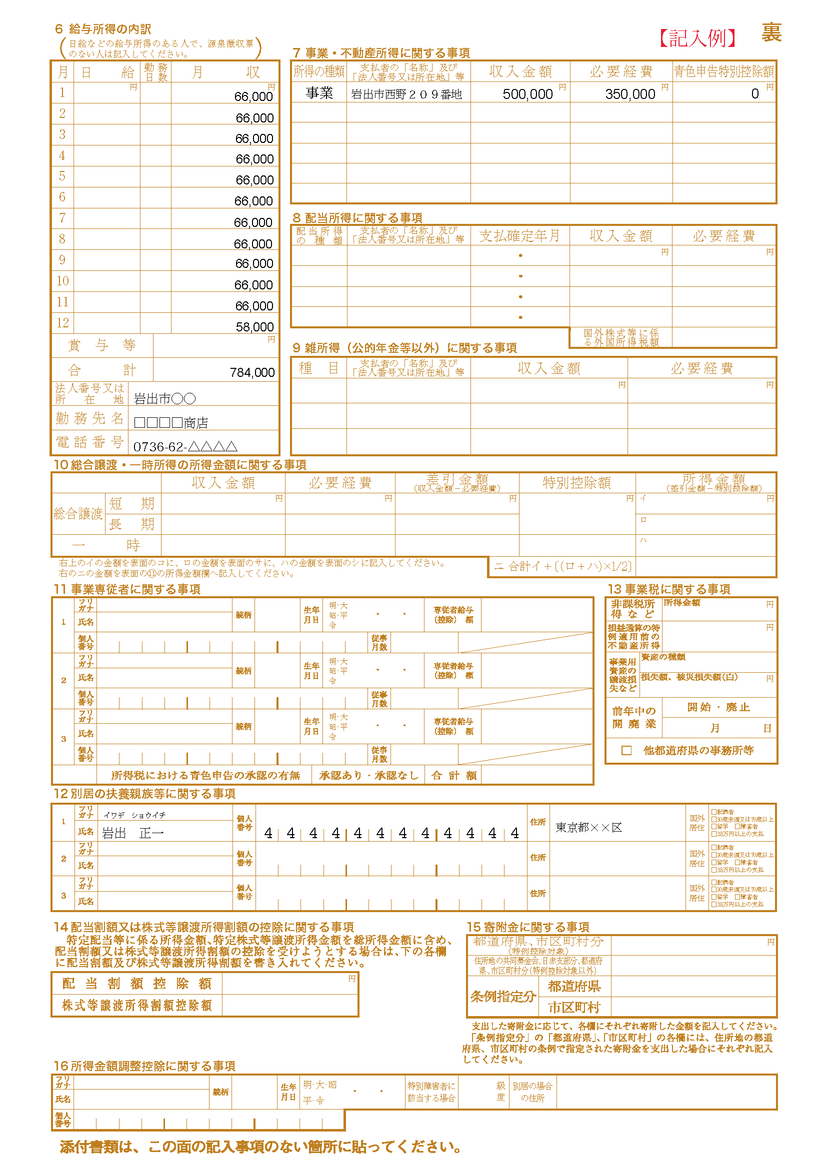

- 申告書裏面の記入例

- 収入・所得の種類・・・事業、不動産、利子、配当、給与、雑(公的年金等) 、総合譲渡、一時

- 控除の種類・・・社会保険料、小規模企業共済等掛金、生命保険料、地震保険料、寡婦、ひとり親、勤労学生、障害者、配偶者、配偶者特別、扶養、特定親族特別、雑損、医療費、基礎

1.令和8年度分市民税・県民税の申告について

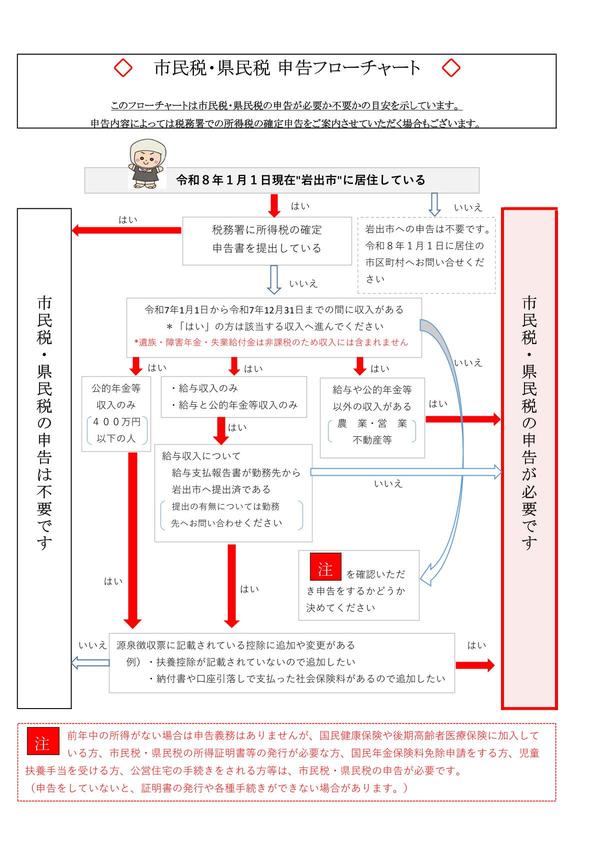

令和7年1月1日から令和7年12月31日までの所得(収入−経費)について、申告期限までに申告してください。

申告期限 令和8年3月16日(月)

市民税・県民税申告について、令和8年度申告分から電子化が開始しました。電子による提出を利用すれば申告書の印刷や郵送が不要です。詳しくは「市民税・県民税申告の電子化について」をご覧ください。

1.申告が必要な人・不要な人

申告が必要な人

令和8年1月1日に岩出市にお住まいの方で、令和7年中に次のような所得があった方や所得控除を受けようとする方で、確定申告をされない方

- 農業・営業・不動産や、公的年金等以外の雑所得、一時所得などの所得があった方

- 給与所得のあった方で、勤務先から給与支払報告書が提出されていない方、給与所得以外の所得があった方

- 給与や公的年金等の源泉徴収票に記載されている控除に追加や変更がある方

なお、申告内容によっては税務署での所得税の確定申告をご案内させていただく場合があります。

申告が不要な人

- 令和7年中の所得がない場合は申告義務はありませんが、所得証明書等の発行が必要、国民健康保険に加入している等、他の手続きで所得申告が必要な方は申告してください。

- 税務署に所得税の確定申告書を提出している方。

2.申告に必要なもの

申告書

作成方法により入手方法が異なります。

- 電子で提出する・・・「市民税・県民税申告の電子化について」から作成し、電子の方法により提出してください。(申告書の印刷・郵送は不要です)

- 手書きで作成する・・・市ウェブサイトから申告書

(2421KB)をダウンロードまたは税務課窓口で請求してください。

(2421KB)をダウンロードまたは税務課窓口で請求してください。 - 申告期間中に申告会場で作成する・・・申告書は会場に備えつけていますが、1、2の方法で申告書を作成し、郵送等での提出も可能です。

納税義務者本人の「マイナンバーカード」(お持ちでない方は、「氏名・住所等が住民票と一致している通知カードやマイナンバーが記載された住民票の写し等」と「運転免許証等の本人確認書類」)

※郵送により申告書を提出する場合は、上記書類の写しを添付してください。配偶者、扶養親族等の方のマイナンバーについては、申告書に記入していただきますが、本人確認書類の提示または写しの添付は必要ありません。

収入や源泉徴収金額のわかる書類

| 種類 | 発行元 |

|---|---|

| 給与所得の源泉徴収票 | 勤務先 |

| 公的年金等の源泉徴収票 | 年金支払者(日本年金機構や企業年金連合会等) |

| 報酬、料金、契約金及び賞金の支払調書 | 支払者 |

| 個人年金(生命保険契約等の年金)支払証明書 | 契約している生命保険会社 |

| 株式や投資信託等の配当、剰余金の分配、金銭の分配、基金料金の支払調書 | 支払者 |

| 特定口座の年間取引報告書 | 金融商品取引業者等 |

控除金額のわかる書類

| 社会保険料 |

|

|---|---|

| 小規模企業共済等掛金 |

|

| 生命保険料 |

|

| 地震保険料 |

|

| 人的控除 |

|

| 国外扶養(海外在住の親族を扶養にとる) |

|

| 寄附金 |

|

| 雑損 |

|

| 医療費 |

|

- 申告に必要な書類については、原本をお持ちください。

- 郵送される際は、障害者手帳・障害者控除対象者認定証・学生証はコピーを添付してください。なお、源泉徴収票等は返却できません。

- 源泉徴収票(年末調整済のもの)に記載されている控除額については、添付書類は不要です。源泉徴収票を添付してください。

3.記入上の注意

令和7年1月1日から令和7年12月31日に収入がなかった方

申告書表面の2所得金額の合計12欄に「0」と記入してください。

日払いなどによる給与収入で源泉徴収票のない方

申告書裏面6給与所得の内訳の欄に収入金額、勤務先等を記入してください。

事業・不動産・農業の所得がある方

申告書の他に収支内訳書を記入し提出してください。

*収支内訳書は市ウェブサイトからダウンロードしていただくか、税務課窓口で請求してください。

電話番号

日中に連絡のとれる電話番号を記入してください。

4.提出および問い合わせ先

本書(このサイト)は申告書の記入にあたっての一般的な解説になります。本書に記載のない事項やご不明な点などは、下記までお問い合わせください。

〒649-6292 和歌山県岩出市西野209番地 岩出市役所 総務部 税務課 市民税係

TEL 0736-62-2141(代表)内線141~144

参考市ウェブサイト:用語集、令和3年度から適用される税制改正

※申告書を郵送される方で、当市の受付印を押した申告書(控え)が必要な方は、返信用封筒(住所・氏名を記載し、必要金額の切手を貼付したもの)を同封し提出してください。

2.令和8年度分市民税・県民税申告書の記入にあたって

1.申告書表面の記入例

2.申告書裏面の記入例

3.収入・所得の種類

収入・所得の種類は次のとおりです。

申告書表面右側1収入金額等の各欄へ該当する収入金額、2所得金額の各欄へ該当する所得金額を記入してください。

| 事業(収入・所得) | 不動産(収入・所得) | 利子(収入・所得) |

| 配当(収入・所得) | 給与(収入・所得) | 雑(収入・所得) |

| 譲渡(収入・所得) | 一時(収入・所得) |

事業(収入・所得):営業や農業などの事業から生じる収入や所得

事業所得=総収入金額−必要経費

申告書裏面7事業・不動産所得に関する事項には所得の種類等も記入してください。

不動産(収入・所得):地代、家賃、権利金など

申告書裏面7事業・不動産所得に関する事項には所得の種類等も記入してください。

不動産所得=総収入金額−必要経費

総合課税の利子(収入・所得):公社債、預貯金の利子など

銀行等の預金の利子など、住民税が国内で源泉徴収されたものは申告は不要です。

利子所得=総収入金額

総合課税の配当(収入・所得):株式や出資金の配当など

申告書裏面8配当所得に関する事項には配当の種類等も記入してください。

配当所得=配当収入−負債の利子

給与(収入・所得):給与、賃金、賞与など

- 給与所得の求め方

| 給与所得 | |

|---|---|

| 所得金額調整控除なし | (C)の金額 |

| 所得金額調整控除を1つ適用 | (C)−(D)または(C)−(E) |

| 所得金額調整控除を2つ適用 | (C)−(D)−(E) |

〈注意〉

- 前年の給与等の収入金額が850万円を超える方や給与所得と年金所得の両方を有する方の中には、所得金額調整控除が適用される場合があります。適用されると給与所得が変わりますので、所得金額調整控除の説明も併せてご覧ください。

- 給与所得者の特定支出控除を受けようとする場合は、給与所得の計算方法が変わります。

●所得金額調整控除のない方(C)

次の表にあてはめて所得金額を求めてください。

| 給与等の収入金額(A) | 給与所得の金額 | ||

|---|---|---|---|

| ~650,999円 | 0円 | (C) | |

| 651,000円~1,899,999円 | (A)−650,000円 | ||

| 1,900,000円~3,599,999円 | (A)÷4 千円未満の端数切捨て (B)●●,000円 |

(B)×2.8−80,000円 | |

| 3,600,000円~6,599,999円 | (B)×3.2−440,000円 | ||

| 6,600,000円~8,499,999円 | (A)×0.9−1,100,000円 | ||

| 8,500,000円~ | (A)−1,950,000円 | ||

*1円未満の端数があるときは、その端数を切り捨てます。

●所得金額調整控除のある方(D)(E)

(D)前年の給与等の収入金額が850万円を超える所得割の納税義務者のうち、子育てや介護世帯の方の所得金額調整控除

次の適用条件のいずれかに該当する方の総所得金額を計算する場合は、次の算式に相当する金額を給与所得の金額から控除します。

〔適用条件〕

- 本人が特別障害者に該当する

- 年齢23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者または扶養親族を有する

所得金額調整控除額(D)=(前年の給与等の収入金額(※)−850万円)×10%

(※)の金額が1,000万円を超える場合は1,000万円

申告書裏面16所得金額調整控除に関する事項にも必要事項を記入してください。

上の計算式にあてはめて控除額を求めてください。

(E)給与所得と年金所得の両方を有する方の所得金額調整控除

前年の給与所得の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合は、次の算式に相当する金額を給与所得の金額から控除します。

所得金額調整控除額(E)=前年の給与所得の金額(※)+前年の公的年金等に係る雑所得の金額(※)−10万円(※)の金額は10万円を限度

上の計算式にあてはめて控除額を求めてください。

(D)・(E)両方の所得金額調整控除がある方

(D)の控除後に(E)の金額を控除します。

上の(D)と(E)を(C)から差し引き給与所得を求めてください。

計算例 所得金額調整控除なし

(例1)給与収入が784,000円の場合

784,000円−650,000円=134,000円(給与所得額)(C)

(例2)給与収入が1,925,000円の場合

1,925,000円÷4=481,000円(千円未満の端数切捨て)

481,000円×2.8−80,000円=1,266,800円(給与所得額)(C)

計算例 (D)の所得金額調整控除に該当する方

(例3)給与収入が9,000,000円の場合

9,000,000円−1,950,000円=7,050,000円(C)

7,050,000円(C)−50,000円(D)[所得金額調整控除額(9,000,000円−8,500,000円)×10%]=7,000,000円(給与所得額)

計算例 (E)の所得金額調整控除に該当する70歳の方

(例4)給与収入が850,000円、公的年金収入が2,000,000円の場合

- 給与・年金それぞれの所得を求めます。

850,000円−650,000円=200,000円(給与所得額)

2,000,000円−1,100,000円=900,000円(公的年金等に係る雑所得) - 所得金額調整控除額を求めます。

100,000円(給与分上限額)+100,000円(年金分上限額)−100,000円=所得金額調整控除額は100,000円(E)

1で求めた給与所得額から2で求めた所得金額調整控除額を差し引きます。

200,000円(給与所得額)−100,000円(E)=100,000円(給与所得額)

雑(収入・所得):公的年金等や原稿料など他の所得にあてはまらない所得

厚生年金・国民年金・恩給などの公的年金等の収入や原稿料などについて申告書表面1 収入金額等のキ~ケの各欄に記入してください。(遺族年金・障害年金は課税の対象になりません。)

〇公的年金等の雑所得の求め方

次の表で公的年金等の収入金額から所得金額を求め、申告書表面2 所得金額の公的年金等7の欄に記入してください。

●受給者の年齢 昭和36年1月1日以前生まれの人(65歳以上)

| 公的年金等の収入金額(A) | 公的年金等に係る雑所得の金額 | ||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||

| 1,000万円以下 | 1,000万円超 2,000万円以下 |

2,000万円超 | |

| 330万円未満 | (A)−110万円 | (A)−100万円 | (A)−90万円 |

| 330万円以上 410万円未満 | (A)×0.75 −27万5千円 |

(A)×0.75 −17万5千円 |

(A)×0.75 −7万5千円 |

| 410万円以上 770万円未満 | (A)×0.85 −68万5千円 |

(A)×0.85 −58万5千円 |

(A)×0.85 −48万5千円 |

| 770万円以上 1,000万円未満 | (A)×0.95 −145万5千円 |

(A)×0.95 −135万5千円 |

(A)×0.95 −125万5千円 |

| 1,000万円以上 | (A)−195万5千円 | (A)−185万5千円 | (A)−175万5千円 |

(計算例)昭和28年3月21日生まれで収入が、公的年金等の収入のみで320万円の場合

320万円−110万円=210万円(公的年金等に係る雑所得)

●受給者の年齢 昭和36年1月2日以後生まれの人(65歳未満)

| 公的年金等の収入金額(A) | 公的年金等に係る雑所得 | ||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||

| 1,000万円以下 | 1,000万円超 2,000万円以下 |

2,000万円超 | |

| 130万円未満 | (A)−60万円 | (A)−50万円 | (A)−40万円 |

| 130万円以上 410万円未満 | (A)×0.75 −27万5千円 |

(A)×0.75 −17万5千円 |

(A)×0.75 −7万5千円 |

| 410万円以上 770万円未満 | (A)×0.85 −68万5千円 |

(A)×0.85 −58万5千円 |

(A)×0.85 −48万5千円 |

| 770万円以上 1,000万円未満 | (A)×0.95 −145万5千円 |

(A)×0.95 −135万5千円 |

(A)×0.95 −125万5千円 |

| 1,000万円以上 | (A)−195万5千円 | (A)−185万5千円 | (A)−175万5千円 |

(計算例)昭和39年3月21日生まれで収入が、公的年金等の収入のみで330万円の場合

330万円×0.75−27.5万円=220万円(公的年金等に係る雑所得)

●公的年金等以外の雑所得がある場合

原稿料・講演料等や個人年金保険・互助年金などの公的年金等の収入とみなされない収入は、申告書裏面の9雑所得(公的年金等以外)に関する事項の欄に記入のうえ、所得金額を求め、申告書表面8業務または、9その他の欄に記入してください。

- 業務・・・副業に係る収入のうち営利を目的とした継続的なものです。原稿料、講演料またはシェアリング・エコノミーなどの副収入が該当します。

- その他・・・公的年金等、業務以外の雑所得です。個人年金保険・互助年金・暗号資産取引等が該当します。

総合課税の譲渡(収入・所得):書画、骨とう、貴金属などの土地・建物・株式等以外の資産の譲渡から生じる所得

短期・・・保有期間が5年以内の資産の譲渡

長期・・・保有期間が5年以上の資産の譲渡

申告書裏面10総合譲渡・一時所得の所得金額に関する事項も記入してください。

譲渡所得=総収入金額−必要経費−特別控除額

特別控除額は、短期・長期合わせて50万円です。差引金額が50万円より少ない場合は、差引金額が特別控除額になります。

ニ 合計イ+〔(ロ+ハ)〕×2分の1の金額を申告書表面右側2所得金額の総合譲渡・一時11へ記入してください。

一時(収入・所得):賞金、懸賞当選金、生命保険の満期受取金など

申告書裏面10総合譲渡・一時所得の所得金額に関する事項も記入してください。

一時所得=総収入金額−必要経費−特別控除額

特別控除額は50万円です。差引金額が50万円より少ない場合は、差引金額が特別控除額になります。

ニ 合計イ+〔(ロ+ハ)〕×2分の1の金額を申告書表面右側2所得金額の総合譲渡・一時11へ記入してください。

4.控除の種類

控除の種類は次のとおりです。

申告書表面左側3所得から差し引かれる金額に関する事項、右側4所得から差し引かれる金額の該当する各欄へ記入してください。

| 社会保険料控除 | 小規模企業共済等掛金控除 | 生命保険料控除 | 地震保険料控除 |

| 寡婦控除 | ひとり親控除 | 勤労学生控除 | 障害者控除 |

| 配偶者控除 | 配偶者特別控除 | 扶養控除 | 特定親族特別控除 |

| 雑損控除 | 医療費控除 | 基礎控除 |

社会保険料控除

国民健康保険税(料)・後期高齢者医療保険料・国民年金保険料・厚生年金保険料・介護保険料などで前年中に支払った分や給与、年金等から差し引かれた分を記入してください。

社会保険料控除=支払った金額

小規模企業共済等掛金控除

前年中に小規模企業共済・心身障害者扶養共済等に基づく掛金やiDeCo(イデコ)等の支払った分を記入してください。

小規模企業共済等掛金控除額=支払った金額

生命保険料控除

次の計算式より控除額を計算し、申告書表面右側4所得から差し引かれる金額の生命保険料控除15へ記入してください。

生命保険料控除額=〈1〉から〈3〉で求めた額〈限度額70,000円〉

〈1〉:新契約に係るもの(平成24年1月1日以後に締結分)一般生命保険料、個人年金保険料、介護医療保険料

| 支払った保険料の額(A) | 控除額 |

|---|---|

| 12,000円以下 | (A)の全額 |

| 12,001円~32,000円 | (A)×0.5+6,000円 |

| 32,001円~56,000円 | (A)×0.25+14,000円 |

| 56,001円以上 | 一律28,000円 |

〈2〉:旧契約に係るもの(平成23年12月31日以前に締結分)一般生命保険料、個人年金保険料

| 支払った保険料の額(A) | 控除額 |

|---|---|

| 15,000円以下 | (A)の全額 |

| 15,001円~40,000円 | (A)×0.5+7,500円 |

| 40,001円~70,000円 | (A)×0.25+17,500円 |

| 70,001円以上 | 一律35,000円 |

〈3〉:一般生命保険料、個人年金保険料において新契約と旧契約の双方について控除の適用を受ける場合

〈1〉と〈2〉の合計額〈限度額28,000円〉と〈2〉で計算した金額のいずれか大きい方の金額

地震保険料控除

次の計算式より控除額を計算し、申告書表面右側 4 所得から差し引かれる金額の地震保険料控除16へ記入してください。

地震保険料控除額=〈1〉+〈2〉〈限度額25,000円〉

〈1〉:地震保険契約に係るもの

| 支払った地震保険料の額(A) | 控除額 |

|---|---|

| 50,000円以下 | (A)×0.5 |

| 50,001円以上 | 一律25,000円 |

〈2〉:旧長期損害保険契約に係るもの

| 支払った旧長期損害保険料の額(A) | 控除額 |

|---|---|

| 5,000円以下 | (A)の全額 |

| 5,001円~15,000円 | (A)×0.5+2,500円 |

| 15,001円以上 | 一律10,000円 |

寡婦、ひとり親控除、勤労学生控除

本人が寡婦、ひとり親、勤労学生の方は、該当する欄に☑をつけてください。

控除額(女性の場合)・・・控除額26万円が寡婦控除、控除額30万円がひとり親控除

| 配偶関係 | 死別 | 離別 | 未婚のひとり親 | |||||

| 本人所得(500万円) | 以下 | 超 | 以下 | 超 | 以下 | 超 | ||

| 扶養 親族 |

有 | 子 | 30万円 | ‐ | 30万円 | ‐ | 30万円 | ‐ |

| 子以外 | 26万円 | ‐ | 26万円 | ‐ | ‐ | ‐ | ||

| 無 | 26万円 | ‐ | ‐ | ‐ | ‐ | ‐ | ||

控除額(男性の場合)・・・ひとり親控除

| 配偶関係 | 死別 | 離別 | 未婚のひとり親 | |||||

| 本人所得(500万円) | 以下 | 超 | 以下 | 超 | 以下 | 超 | ||

| 扶養 親族 |

有 | 子 | 30万円 | ‐ | 30万円 | ‐ | 30万円 | ‐ |

| 子以外 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ||

| 無 | ‐ | ‐ | ‐ | ‐ | ‐ | ‐ | ||

- ひとり親控除・・・婚姻歴や性別にかかわらず、生計を一にする子(前年の総所得金額等が58万円以下)を有する単身者が該当します。

- 寡婦控除・・・子を有しない寡婦(死別)、子以外の扶養親族をもつ寡婦(死別・離別)が該当します。

- 勤労学生控除・・・前年中の合計所得金額が85万円以下で、給与所得等以外の所得金額が10万円以下の勤労学生が該当します。勤労学生控除額26万円

なお、ひとり親控除、寡婦控除において、住民票の続柄に夫(未届)、妻(未届)と記載がある方は控除対象外です。

障害者控除

あなたやあなたの配偶者・その他の扶養親族にあたる方(同一生計配偶者や扶養控除を受ける方に限る。なお、16歳未満の扶養親族も含む)で該当する方について記入してください。

障害者控除額

| 一般の障害者 | 26万円 |

|---|---|

| 特別障害者 | 30万円 |

| 同居特別障害者 | 53万円 |

障害者

令和7年12月31日(年の中途で死亡した場合には、その死亡の日)の現況において、次のいずれかに該当する方

- 身体障害者手帳や戦傷病者手帳、精神障害者保健福祉手帳の発行を受けている方

- 精神保健指定医などにより知的障害者と判定された方

- 65歳以上の方で障害の程度が障害者に準ずるものとして市町村長等の認定を受けている方 等

特別障害者

障害者のうち特に重度の障害がある方

- 身体障害者手帳1・2級、精神障害者保健福祉手帳1級、療育手帳A等の方

- いつも病床にいて、複雑な介護を受けなければならない方 等

同居特別障害者

特別障害者である同一生計配偶者や扶養親族で、あなたや配偶者、生計を一にする親族のどなたかと同居を常としている方。なお、老人ホームなどへ入所している場合は、同居を常としているとはいえません。

配偶者控除

生計を一にする配偶者の合計所得金額が58万円以下の場合は、記入してください。申告者の合計所得金額が1,000万円を超える場合は、配偶者控除の適用はありませんが、扶養の人数には含まれますので、「同一生計配偶者」欄へ☑もつけてください。

| 区分 | 配偶者控除額 | ||

| 納税義務者の合計所得金額 | |||

| ~900万円 | ~950万円 | ~1,000万円 | |

| 配偶者控除(一般) | 33万円 | 22万円 | 11万円 |

|

配偶者控除(老人) *昭和31年1月1日以前に生まれた方 |

38万円 | 26万円 | 13万円 |

配偶者特別控除

下表より該当する控除額等を記入してください。

| 配偶者の合計所得金額 | 配偶者特別控除額 | ||

| 納税義務者の合計所得金額 | |||

| ~900万円 | ~950万円 | ~1,000万円 | |

| 58万円超 100万円以下 | 33万円 | 22万円 | 11万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

扶養控除

生計を一にする配偶者を除く扶養親族のうち、前年中の合計所得金額が58万円以下の人(事業専従者を除く)

扶養控除額

| 老人扶養 | 38万円 | 同居老親等 | 45万円 |

| 特定扶養 | 45万円 | 一般扶養 | 33万円 |

*別居の扶養親族がいる場合は申告書裏面12別居の扶養親族等に関する事項に記入してください。

- 老人扶養・・・昭和31年1月1日以前に生まれた人(70歳以上)

- 同居老親等・・・同居している扶養老人親族で、申告者か配偶者の親・祖父母等(直系尊属)

- 特定扶養・・・平成15年1月2日から平成19年1月1日までに生まれた人(19歳以上23歳未満)

- 一般扶養・・・平成19年1月2日から平成22年1月1日まで及び昭和31年1月2日から平成15年1月1日までに生まれた人(16歳以上19歳未満及び23歳以上70歳未満)

*16歳未満の扶養親族

扶養控除の対象とならない16歳未満の扶養親族は、申告書表面左下あたりにある16歳未満の扶養親族(控除対象外)に記入してください。市民税・県民税の非課税限度額(均等割・所得割を課税するかどうかを判定する基準となる額)を計算するために、16歳未満の扶養親族の記入が必要です。

特定親族特別控除

以下のいずれにも該当する方と生計を一にする方

- 年齢19歳以上23歳未満の親族(配偶者および青色事業専従者等を除く)

- 合計所得金額が58万円以超123万円以下

- 控除対象扶養親族に該当しない

控除額

| 特定親族の合計所得金額 | 控除額 |

|---|---|

| 58万円超 95万円以下 | 45万円 |

| 95万円超 100万円以下 | 41万円 |

| 100万円超 105万円以下 | 31万円 |

| 105万円超 110万円以下 | 21万円 |

| 110万円超 115万円以下 | 11万円 |

| 115万円超 120万円以下 | 6万円 |

| 120万円超 123万円以下 | 3万円 |

雑損控除

前年中に災害などにより資産について損失を受けたとき

雑損控除の求め方

次の〈A〉〈B〉いずれか多い金額

〈A〉(損失の金額−保険金などで補填された金額)−(総所得金額等の金額×10%)

〈B〉差引損失額のうち災害関連支出の金額−5万円

医療費控除

前年中に医療費を支払ったとき

医療費控除額の求め方

次のいずれかを選択適用

〈A〉医療費控除

支払った金額−保険金などで補填される金額−(総所得金額等の5%または10万円のいずれか少ない金額(限度額200万円)

〈B〉医療費控除の特例(セルフメディケーション税制)

対象医薬品購入の対価−保険金や損害賠償金で補填される金額−1万2千円(限度額8万8千円)

医療費控除の特例(セルフメディケーション税制)の適用を選択する場合には、医療費控除欄の区分の欄に「1」と記入してください。

医療費控除につきまして詳しくは、市ウェブサイト「確定申告書等の医療費控除についてのお知らせ」をご覧ください。

基礎控除

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超 2,450万円以下 | 29万円 |

| 2,450万円超 2,500円以下 | 15万円 |

| 2,500万円超 | 適用なし |

総務部 税務課 市民税係 TEL 0736-62-2141(内線141~144)